Nos últimos 10 anos, o Brasil não soube aproveitar as oportunidades advindas com o bom momento econômico para reduzir o percentual dos custos logísticos em relação ao seu Produto Interno Bruto (PIB). O crescimento da economia brasileira a uma taxa média de 3,9% ao ano entre 2004 e 2013 e o aumento da demanda por transporte a uma taxa superior (4,7% ao ano) agravaram a carência na infraestrutura de transportes e fizeram com que os problemas estruturais do País ficassem mais latentes, pressionando ainda mais o custo logístico (Figura 1). De 2013 até os dias atuais, a piora do cenário econômico deve comprometer ainda mais a relação custo logístico x PIB e continuamos sem avanços significativos na infraestrutura.

O resultado desse cenário tem sido filas de navios e caminhões e críticas à oferta de modais mais destinados a movimentação de grandes volumes e longas distâncias, como o ferroviário e o aquaviário. Assim, na contramão da sua necessidade, o Brasil vem registrando um crescimento na participação do modal rodoviário na matriz de transportes e o aumento no preço de frete devido ao crescimento da demanda em relação à oferta.

Figura 1 – Variação do PIB Brasil (R$ Bilhões) e Demanda de transportes entre 2004 e 2013

Fonte: ILOS, IBGE

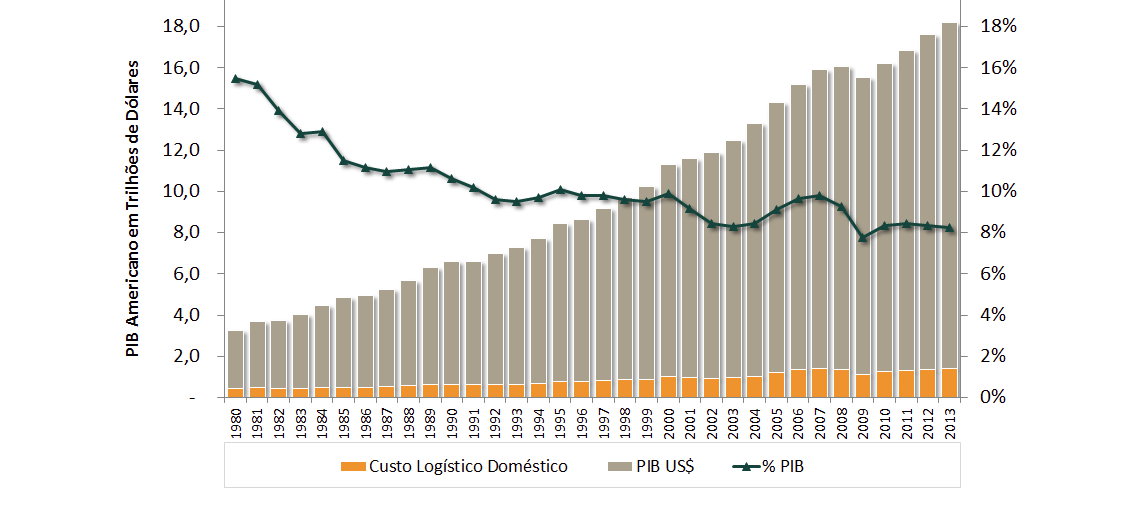

Para se ter uma ideia da oportunidade perdida pelo Brasil, basta olhar para os Estados Unidos. Desde o início da década de 80, a exceção do período da crise financeira internacional, a economia norte-americana vem experimentando um crescimento significativo. Ainda que os gastos com logística tenham aumentado nesse período, a relação destes com o PIB norte-americano decresceu substancialmente, de 15,5% (1980) para 8,2% (2013), muito pela excelente infraestrutura de transportes dos Estados Unidos e pelo equilíbrio entre os diferentes modais (Figura 2).

Figura 2 – Evolutivo dos custos logísticos nos Estados Unidos

Fonte: Annual State of Logistics Report, Wilson/CSCMP; Análise: ILOS

Um cálculo simples ajuda a mostrar a distância entre Brasil e Estados Unidos em infraestrutura para transporte de carga. Se a matriz de transportes brasileira fosse igual à dos Estados Unidos e fossem aplicados os mesmos custos de cada modal no Brasil, o País economizaria R$ 113 bilhões, ou 37% dos custos com transporte de carga no Brasil.

O principal motivo para essa discrepância é o Brasil, quase 35 anos depois, ainda continuar com uma infraestrutura para transporte de carga similar à que tinha na década de 80. Mesmo quando comparado aos outros BRIC (Rússia, Índia e China), o Brasil continua sendo o mais carente em termos de infraestrutura (Figura 3).

Figura 3 – Infraestrutura de transportes de carga pelo mundo

Fonte: World FactBook, Banco Mundial – 2014

Essa carência na infraestrutura de transportes tem um impacto significativo para o Brasil em rankings como o de desempenho logístico, divulgado pelo Banco Mundial de dois em dois anos desde 2007. Na edição de 2014, o Brasil ficou na 61ª posição, a frente apenas da Rússia entre os BRICS. Na construção do ranking, o Banco Mundial analisa seis itens (Consistência/ Confiabilidade, Rastreamento de Carga, Competência dos Serviços, Disponibilidade de Transporte, Procedimento de Alfândega e Infraestrutura), com o Brasil tendo ficado na 49ª posição no item Infraestrutura, novamente à frente apenas da Rússia (Figura 4).

Figura 4 – Ranking do Índice de Desempenho Logístico do Banco Mundial – 2007 a 2014

Fonte: Banco Mundial

A comparação entre as matrizes de transporte de Brasil e Estados Unidos mostra, claramente, que a grande diferença do Brasil para os outros países não está no custo propriamente dito de cada modal, mas, sim, na proporção dos modais no transporte de cargas. Enquanto o Brasil realiza 2/3 do seu transporte de carga através de rodovias, os Estados Unidos movimentam menos de 1/3 da sua produção por caminhões (Figura 5).

Figura 5 – Matriz de transportes de carga de Brasil e Estados Unidos e os respectivos custos por modal

Valor Médio do Dólar 2012: R$ 1,95 (Ipeadata); Fonte: BTS; AAR; AOPL; US Army Corps of Engineering; 24th CSCMP’s Annual State of Logistics Report; Análise: ILOS

Naturalmente, esse desbalanceamento da matriz se reflete nos custos logísticos do País. Entre 2010 e 2012, os gastos do Brasil com transporte pelo modal rodoviário subiram de R$ 202,6 bilhões para R$ 275,6 bilhões. Essa diferença substancial se deve ao crescimento de 14% da demanda por transporte rodoviário nesses dois anos, em decorrência da falta de opções de outros modais, e do aumento de 20% no preço do frete no período, levando a um aumento total de 36% no custo do transporte rodoviário no País (Figura 6).

Figura 6 – Comparação do custo do modal rodoviário de carga e o volume transportado entre 2010 e 2012

Figura 6 – Comparação do custo do modal rodoviário de carga e o volume transportado entre 2010 e 2012

Fonte: ILOS

A análise dos custos logísticos no Brasil nos últimos dez anos deixa claro esse impacto do modal rodoviário. Até 2010, o custo logístico do País em relação ao PIB vinha sofrendo sucessivas quedas, interrompidas em 2012 pela falta de infraestrutura, levando a um retrocesso de 6 anos em termos de custos logísticos. Assim, enquanto o Brasil voltou a ter custos logísticos de 11,5% do PIB (Figura 7), em 2012, os Estados Unidos gastaram apenas o referente a 8,3% do PIB no mesmo ano.

Figura 7 – Representatividade dos custos logísticos do Brasil em relação ao PIB

Fonte: ILOS

O desbalanceamento da matriz de transportes de carga impacta não apenas a economia do Brasil como um todo, como também leva ao aumento dos gastos das empresas com logística. Na nossa pesquisa com as maiores empresas do Brasil em faturamento publica no Panorama ILOS “Custos Logísticos no Brasil”, observamos que, em 2012, elas passaram a gastar 8,7% da sua receita líquida com logística, contra 8,5% registrado em 2010.

Esse número é relativamente alto, principalmente quando comparado com os Estados Unidos, onde as empresas destinam 7,4% da sua receita líquida para o pagamento das atividades logísticas. Naturalmente, os custos variam segundo o setor da economia, sendo mais significativos justamente em segmentos que movimentam grandes volumes a longas distâncias e acabam diretamente afetados pelo desequilíbrio da matriz brasileira (Figura 8).

Figura 8 – Custos logísticos das empresas no Brasil em relação à receita líquida em 2012, por setor

Fonte: ILOS

TENDÊNCIAS E PERSPECTIVAS PARA OS PRÓXIMOS ANOS

As perspectivas não são muito animadoras quanto aos gastos com logística no Brasil em um futuro próximo. No que tange à oferta de transportes, a limitação de infraestrutura promete continuar ainda por um bom período, o que vai manter em alta a utilização de todos os modais, podendo, até mesmo, aumentar um pouco a participação do modal rodoviário na matriz de transportes. À essa falta de opção soma-se uma possível limitação de oferta de transporte rodoviário em decorrência da carência de motoristas, o que deve pressionar para cima o preço do frete.

Pelo lado da demanda de transportes, a expectativa para 2014 e 2015 é de aumento bastante tímido quando comparado ao observado até 2013, algo em torno de 2% a.a., o que é justificável ou até mesmo considerado alto para um cenário de estagnação econômica projetado para o Brasil para esse período. A expectativa é até de retração para a carga industrial, o que já pode ser verificado nos números do primeiro semestre de 2014 das rodovias concessionadas e em informações do setor ferroviário. Entretanto, esta queda deve ser compensada pelo aumento da produção agrícola de grãos projetada para cerca de 2,6% segundo dados da Conab de julho de 2014.

Por fim, a defasagem do preço do diesel no Brasil em relação ao preço internacional foi equilibrada pela recente queda do preço do petróleo no mercado internacional, trazendo um cenário pouco provável de aumento do combustível. Por outro lado, o aumento recente da inflação e o dissídio do salário dos motoristas no início do próximo ano podem trazer alguma pressão a favor do aumento dos custos.

Ante a esse cenário, a expectativa é que o aumento do custo logístico no Brasil apenas acompanhe a inflação até o fim de 2015 dado o arrefecimento da economia. De qualquer forma, é fundamental que o Governo conduza mais e melhores investimentos em infraestrutura de transporte para melhorar a disponibilidade de modais e permitir que as empresas alcancem maior eficiência, evitando pressão de custos em um possível novo ciclo expansionista, mesmo que este aconteça em um futuro distante. Só com modais mais adequados a cada faixa de distância e aos volumes de carga movimentados é possível alavancar a competitividade do Brasil e, consequentemente, a nossa economia. Afinal, a logística deve ser sempre um facilitador para o País e não um obstáculo para o seu desenvolvimento.

BIBLIOGRAFICA

– Panorama ILOS “Custos Logísticos no Brasil – 2013”

– “Connecting to Compete – Trade Logistics in the Global Economy – 2014” – Banco Mundial

– 24th CSCMP’s Annual State of Logistics Report

Fonte: http://www.ilos.com.br / Mauricio Lima