A América Latina está passando por uma transformação significativa na indústria de transporte marítimo, com diversos países competindo para se tornarem centros portuários líderes na região. À medida que o comércio global continua a se transformar, a capacidade de um país em fortalecer sua conectividade marítima e portuária se torna um fator essencial para seu sucesso econômico.

Este artigo explora os principais indicadores — Índices de Conectividade Marítima e Conectividade Portuária —, analisando como diferentes países latino-americanos estão respondendo às crescentes demandas do comércio marítimo e se posicionando para o sucesso a longo prazo.

Panamá se destaca como líder em conectividade marítima, aproveitando sua posição estratégica e o Canal do Panamá para dominar a região. No entanto, não foi sem desafios. O país enfrentou dois grandes declínios em sua conectividade marítima: o primeiro em 2015, do qual conseguiu se recuperar. Um segundo, mais prolongado, ocorreu entre 2018 e 2021, quando o Panamá sofreu uma queda acentuada em seu índice. Apesar dessas dificuldades, o país conseguiu reverter a tendência, estabilizando e aumentando seu índice de conectividade até 2023, reafirmando-se como um importante centro marítimo.

Desde 2018, o índice de conectividade marítima do Brasil tem mantido um ritmo estável, embora inferior ao do Panamá, México e Colômbia. No entanto, começou a melhorar significativamente, permitindo que o Brasil superasse a Colômbia, que registrou uma queda acentuada a partir de 2022. O México, apesar de um leve aumento na conectividade em 2020, também registrou declínio após 2022. O Brasil agora está em busca de alcançar o México em termos de conectividade marítima.

O Chile também parece estar focado no desenvolvimento de sua conectividade marítima. Devido ao declínio expressivo da Colômbia, o Chile conseguiu ultrapassá-la nesse aspecto. Uruguai, por outro lado, teve um aumento de conectividade em 2014, mas desde então sofreu uma queda acentuada e constante, ficando bem atrás de outros concorrentes regionais. Um novo declínio na conectividade uruguaia começou em 2021, diminuindo ainda mais sua competitividade.

Colômbia apresentou oscilações em seu desempenho, com sinais de queda após 2020, e tem enfrentado dificuldades para manter sua posição, embora o declínio acentuado do indicador esteja tornando essa tarefa cada vez mais complicada.

Ao observar a conectividade marítima, Brasil e Chile emergem como protagonistas proativos na América Latina, ambos demonstrando sinais claros de esforço para melhorar esse indicador crucial.

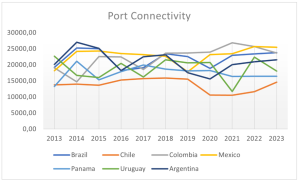

Ao examinar o Índice de Conectividade Portuária, fica evidente que há uma crescente competição entre os países latino-americanos, impulsionada por uma “corrida por investimentos” em infraestrutura portuária. Esta corrida reflete a importância estratégica dos portos na manutenção e ampliação das ligações comerciais globais.

O México apresenta um caso interessante. Embora sua conectividade marítima tenha diminuído, o crescimento de sua infraestrutura portuária sugere potencial de recuperação. Se o México conseguir alinhar suas melhorias portuárias com estratégias marítimas mais amplas, poderá recuperar sua vantagem competitiva. Desde 2021, o México superou a Colômbia em conectividade portuária, igualando-se em 2022 e a ultrapassando novamente em 2023. Essa melhoria constante posiciona o México como um forte concorrente no cenário de infraestrutura portuária da região.

Embora o Chile esteja em uma posição mais baixa no ranking de conectividade, ele começou a ganhar impulso em 2023, após um período de relativa estabilidade. Esse novo avanço sugere que o Chile poderá fortalecer ainda mais sua posição nos próximos anos.

O Brasil também mostra uma tendência promissora em conectividade portuária. Com crescimento contínuo, espera-se que em breve supere a Colômbia e possivelmente alcance os níveis do México em um futuro próximo, posicionando-se como um dos principais participantes na corrida por infraestrutura portuária na América Latina.

Em contraste, o Uruguai enfrenta flutuações significativas, com uma tendência geral de declínio. Da mesma forma, a Argentina tem experimentado altos e baixos, mas parece estar ganhando impulso, podendo competir com o México nos próximos anos, caso essa tendência continue.

Curiosamente, Panamá, apesar de sua conectividade marítima dominante, apresenta um índice surpreendentemente baixo de conectividade portuária. Essa disparidade ressalta um contraste marcante entre suas rotas marítimas fortes e o desempenho relativamente fraco de sua infraestrutura portuária, que pode exigir novos investimentos para se alinhar com sua força marítima. Apesar de seu domínio histórico no transporte marítimo, o país enfrenta um desafio único. Sua baixa conectividade portuária é uma área clara de melhoria e, sem investimentos nesse setor, o Panamá poderá ter dificuldades para aproveitar plenamente sua vantagem geográfica e manter sua liderança.

Países como Colômbia e Uruguai apresentam mais preocupações. A Colômbia, que já foi um jogador forte, parece estar em uma tendência descendente, e sem intervenção, corre o risco de ficar ainda mais para trás. O Uruguai, com seu desempenho inconsistente, também enfrenta desafios para manter sua relevância.

Em conclusão, o futuro da região depende de contínuos investimentos em infraestrutura portuária e marítima. Brasil, Chile e México estão posicionados para prosperar se mantiverem esse foco, enquanto o sucesso a longo prazo do Panamá dependerá de sua capacidade de impulsionar a conectividade portuária

Fonte: https://container-news.com/